Por Alastair Blanshard y Mekahl Vohra

Las finanzas verdes han ganado un impulso fenomenal. En 2019, se emitió un récord con un total de $257.7 mil millones en bonos verdes a nivel mundial, lo que representa un crecimiento del 51% desde 2018. A pesar de la pandemia, este impulso ha continuado hasta 2020, con emisiones de $69.4 mil millones en el tercer trimestre, la más alta jamás registrada en cualquier tercer trimestre. Los mercados de renta variable han experimentado tendencias similares, con Morningstar registrando entradas de $54.6 mil millones en fondos sostenibles en el segundo trimestre de 2020.

Sin embargo, la definición de finanzas verdes ha tenido problemas para seguir el ritmo de este crecimiento del mercado. Si bien las cifras citadas aquí provienen de clasificaciones más rigurosas, algunas fuentes citan el mercado de inversiones sostenibles con más de $30.7 billones desde 2018. Las diferencias generalmente provienen de diferentes alcances en los criterios ambientales, sociales y de gobernanza (ESG por sus siglas en inglés), y diferentes requisitos por transparencia e impacto.

Aquí nos centraremos en los instrumentos de deuda ecológica, sus clasificaciones en evolución y las oportunidades resultantes dentro de la aviación.

Las finanzas verdes en aviación

La industria de la aviación avanzó por delante de otros sectores al acordar objetivos de sostenibilidad. Los compromisos iniciales de crecimiento neutro en carbono a partir de 2020 fueron establecidos por la Organización de Aviación Civil Internacional en 2010, seis años antes de que se firmara el Acuerdo de París en la COP21.

Desde entonces, las empresas y organizaciones de la aviación solo han incrementado sus compromisos. Trece aerolíneas en OneWorld y más de 500 aeropuertos en ACI Europa se han comprometido a una emisión neta de carbono cero para 2050, y muchas otras compañías apuntan a trayectorias de descarbonización similares.

Más allá de los esfuerzos constantes para mejorar la eficiencia del combustible y reducir las emisiones a través de renovaciones de flota, mejores operaciones e infraestructura, existen otras iniciativas están ganando impulso. Los equipos terrestres se están electrificando, los combustibles de aviación sostenibles están pasando de las pruebas a la producción comercial y la propulsión eléctrica se está convirtiendo en una realidad práctica.

Acelerar estos esfuerzos para lograr los objetivos a los que se están comprometiendo las aerolíneas y los aeropuertos requerirá un gran capital. La Comisión de Transiciones de Energía (ETC por sus siglas en inglés) estima que el costo de reducción para la aviación es de aproximadamente $170 por tonelada métrica de CO2. Cuando se aplica a las emisiones de 2019 del sector, esto sugiere un costo de la industria de más de $155 mil millones, equivalente a más de 7 años de ganancias totales de la industria.

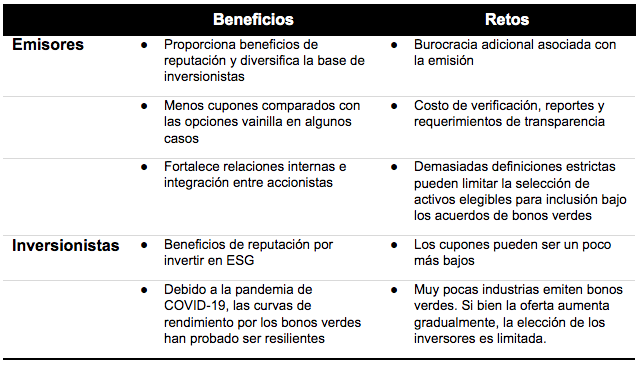

El uso de finanzas verdes puede ayudar a la industria a obtener este capital. Como se muestra en la siguiente tabla, las finanzas verdes ofrecen una variedad de beneficios para la reputación, la diversificación y el rendimiento potencial (un “greenium”). Los beneficios para la reputación son, quizás, particularmente favorables a la aviación, ya que es el único de los seis sectores definidos por el ETC como "difícil de abatir" que se enfrenta directamente al cliente.

A pesar de esto, la aviación ha visto muy poco uso de finanzas verdes. Se trata de un problema de oferta, con una demanda latente considerable de inversionistas sostenibles deseosos de diversificar sus carteras. Sin embargo, muchos de los sistemas de clasificación actuales han requerido tradicionalmente que los proyectos financiados por el capital se alineen con el Acuerdo de París, que se complica por la trayectoria poco clara de descarbonización de la aviación.

Como resultado, la mayoría de las emisiones de finanzas verdes en la aviación han sido realizadas por aeropuertos, utilizando marcos existentes para emitir deuda para financiar edificios más limpios, vehículos eléctricos y adaptación al cambio climático.

Swedavia AB, un importante operador aeroportuario en Suecia, emitió un bono verde de 118 millones de dólares con un vencimiento de 5.25 años en 2019 para financiar proyectos que abordan el cambio climático y la sostenibilidad. Esto utilizó un marco desarrollado por SEB y Swedbank, que se alinea con los Principios de Bonos Verdes (GBP por sus siglas en inglés) de 2018 definidos por la Asociación Internacional del Mercado de Capitales.

Este marco también ha sido utilizado por emisiones posteriores, más recientemente para la emisión de un bono verde de $ 910 millones por parte del Grupo Royal Schiphol, específicamente para financiar transporte limpio y edificios sostenibles en Ámsterdam y otros aeropuertos que opera en los Países Bajos. Sin embargo, aunque el GBP de 2018 define categorías de proyectos ecológicos elegibles que van desde edificios ecológicos hasta transporte limpio y energía renovable, no cubre los activos de aviación y, por lo tanto, solo es útil para un número limitado de oportunidades.

Alternativas verdes

Los instrumentos vinculados a la sostenibilidad son una alternativa potencial que podrían utilizar las aerolíneas. Estos brindan mucha más flexibilidad en la forma en que se utilizan los ingresos, basados en un mecanismo de precios bidireccional. Si las aerolíneas alcanzan objetivos ESG predeterminados, los pagos de cupones disminuyen; si se quedan cortos, aumentan.

Un ejemplo reciente es la Transición Sukuk (bono islámico) a 5 años de 600 millones de dólares emitido por Etihad Airways en octubre de 2020. Los pagos de cupones dependen de que Etihad logre una reducción en las emisiones totales de CO2 del 17.8% en comparación con los niveles de 2017 en su flota, utilizar los ingresos para financiar aviones de próxima generación de bajo consumo de combustible y combustibles de aviación sostenibles. En caso de que Etihad no cumpla con este objetivo de emisiones de CO2, que por ahora parece poco probable (debido a una reestructuración de la flota en 2017 que ya ha llevado a una reducción de ~10% en asientos kilómetro disponibles para 2019, y el impacto de COVID-19 este año), se aplicarían multas por compra de compensación de carbono por un valor de 5-25 puntos base por encima de su compromiso CORSIA.

Si bien el acuerdo ha recibido elogios por ser la primera emisión en la aviación global bajo un Marco de Financiamiento de Transición, Vigeo Eiris (un grupo de investigación de sustentabilidad recientemente adquirido por Moody's) ha adoptado una visión más conservadora al afirmar que la contribución del marco es "limitada" como resultado de los objetivos de Etihad que no se alinean con los objetivos del Acuerdo de París. A pesar de esto, Vigeo Eiris se ha referido a la iniciativa como “sólida”, lo que podría sentar las bases para que otras aerolíneas sigan su ejemplo.

En febrero de 2020, la industria de la aviación vio un préstamo vinculado a la sostenibilidad, que era una enmienda a la Línea de Crédito Rotatorio (RCF) garantizada de $550 millones existente de JetBlue. Con BNP Paribas actuando como el agente estructurador, el acuerdo se hizo como parte de un esfuerzo de JetBlue para reducir su huella de carbono y mejorar sus relaciones con la comunidad. Al igual que en el acuerdo de Etihad, existe un mecanismo de precios en el que la tasa de interés pagada en el RCF aumentará o disminuirá según la puntuación vinculada a ESG de JetBlue determinada por Vigeo Eiris.

Si bien los instrumentos basados en objetivos presentan oportunidades relevantes en la aviación, también presentan un conflicto de incentivos. Mientras que la aerolínea es recompensada por lograr los objetivos incorporados, el inversionista es recompensado a la inversa cuando los objetivos fracasan. En casos extremos, los inversores podrían buscar mayores rendimientos invirtiendo selectivamente en emisiones que probablemente no alcancen los objetivos.

La urgente necesidad de mejorar la regulación

En última instancia, el valor ambiental de las finanzas verdes es tan sólido como la clasificación, medición y transparencia de los impactos físicos. Sin estos, el uso de las finanzas verdes permanece expuesto a acusaciones de lavado verde, y los esfuerzos para mejorarlas serán cruciales en los años inmediatos.

El Reglamento de taxonomía de la UE, una herramienta de clasificación que pronto se implementará, busca garantizar que la planificación y la presentación de informes estén alineados con los objetivos ambientales de la UE y evitar el lavado verde. La Plataforma de la UE sobre finanzas sostenibles ha establecido un conjunto de criterios globales para determinar qué productos financieros pueden comercializarse como "verdes" para los inversionistas. Se espera que pronto se amplíe para cubrir algunas partes de la industria de la aviación.

El campo de las finanzas de transición también se está desarrollando rápidamente. CBI publicó recientemente un documento técnico que sienta las bases para los Bonos de Transición, que permitirá la emisión de deuda para proyectos que permitirán avanzar hacia los objetivos de París pero que no por ellos mismos se alinean con los objetivos. Sin embargo, esto solo es apropiado para los sectores que pueden demostrar un potencial creíble para lograr cero neto. A pesar de esfuerzos como el informe “ATAG 2050 Waypoint”, este sigue siendo un tema abierto para la aviación y, en particular, para los viajes de larga distancia.

La tecnología también está apoyando otros desarrollos en finanzas verdes, como el uso propuesto de la tecnología blockchain para aumentar la trazabilidad de activos verdes.

Perspectivas de las finanzas verdes en la aviación

La importancia continua de la sostenibilidad para la aviación acelerará la necesidad de capital para desarrollar nuevas tecnologías, infraestructura y combustibles. Si bien la diferencia de tasas entre los bonos verdes y las tradicionales opciones vainilla no es lo suficientemente significativa como para incentivar a los prestatarios a cambiar a la recaudación de dinero a través de bonos verdes, los beneficios de reputación y diversificación probablemente inclinarán la balanza a favor de las emisiones verdes.

Los aeropuertos ya pueden hacer uso de las finanzas verdes para proyectos de infraestructura sostenible, y esperamos que su uso aumente a medida que la industria se enfoca en una recuperación verde de COVID-19. Las aerolíneas enfrentan mayores desafíos. Si bien la definición actual de bonos verdes elude a las aerolíneas, los bonos de transición y los instrumentos vinculados a ESG pueden ofrecer alternativas.

Creemos que más aerolíneas seguirán las innovadoras emisiones de Etihad y JetBlue. La expansión de la taxonomía de la UE para cubrir la aviación contribuirá en gran medida a legitimar el uso de las finanzas verdes por parte de los sectores, al igual que el trabajo de otras organizaciones (como las agencias de calificación) para evaluar y definir más las directivas "verdes".

Hasta que estas definiciones estén maduras, el uso de las finanzas verdes en la aviación deberá recorrer un camino estrecho para garantizar que los beneficios para la reputación estén respaldados por un progreso tangible hacia los objetivos de sostenibilidad, o arriesgarse a empañar los beneficios con acusaciones de lavado verde. Creemos que a medida que las clasificaciones sean refinadas y aceptadas por la comunidad inversora en general, veremos un uso acelerado de las finanzas verdes en la aviación, lo que ayudará a impulsar las inversiones necesarias para descarbonizar el sector.

Facebook comments